疫情时代以来,越来越多的企业和机构在加速部署人工智能,促进AI在各行各业的规模化应用,人工智能正逐步成为诸多企业提供产品服务和日常运行的要模块,与行业发展深度融合。AI相关的各项技术也逐步成为了社会生产力变革的重要战略资源,在高科技制造领域、医疗健康领域、金融消费等各行各业加速着其数字化进程。其中,发展较为快速且受到较高关注和投资的当属近年来大火的医疗健康领域。本文试图从行业应用率、私人投资规模以及细分赛道的最佳实践三个角度来对人工智能在医疗方向备受青睐的表现和原因进行初步探究,也期望业界同仁能够共同探讨,不吝赐教。

一、行业应用率视角

若要回答AI技术在医疗健康领域为何能获得较多的关注并得到商业化落地运用,我们首先需要对AI产业链上涉及的技术和行业方向有一个总体的了解。

从产业链来看,人工智能可以分为:基础层、技术层和应用层。基础层主要提供数据资源、硬件设备、算力平台等基础支持,具体包括:人工智能芯片、传感器、大数据、云计算等,其中大数据和传感器主要用于数据采集、芯片和云计算则主要用于数据分析与计算。技术层则是AI产业发展的核心,包括通用技术、AI技术框架、算法模型等,这一层级主要通过对海量数据的挖掘和处理,以及机器学习建模,进行各类应用型技术的开发,并解决实践中遇到的各种问题,较为典型的技术有:计算机视觉、自然语言处理、语音识别、机器学习、深度学习等。应用层则是指人工智能在各个领域的商业化应用,包括但不限于安防、金融、零售、教育、文娱、营销、农业、制造业、交通、服务业等领域。

人工智能产业构成及代表企业 |

产品与解决方案层 |

安防领域(海康威视)、零售领域(阿里云、腾讯云、百度云)、医疗健康领域(商汤科技、推想科技、数坤科技)、城市出行领域(滴滴、阿波罗)、移动终端领域(华为、商汤)、客服领域(百度、小i机器人)、金融领域(平安科技、云从科技)、教育领域(松鼠AI)、文娱领域(影谱、爱奇艺)、营销领域(影谱、优酷)、农业领域(阿里云、百度)、制造领域(阿里云、百度) |

技术层 |

计算机视觉(商汤、虹软、百度、云从科技)、智能语音识别(科大讯飞、云知声)、自然语言处理(百度、云知声、明略科技)、知识图谱(明略科技、百度)、机器学习(谷歌、百度、第四范式、微软) |

基础层 |

芯片(英伟达、寒武纪科技)、平台(虹软、讯飞)、开源框架(百度、谷歌、微软)、传感器(海康威视)、云服务(阿里、百度、腾讯、华为)、大数据服务(云从科技、明略科技) |

在了解AI技术及其行业应用方向的总体划分之后,我们可以一探AI技术在医疗健康领域的落地应用情况。根据麦肯锡《2021年人工智能现状》报告中对“行业应用率”的定义,“应用率“指的是在该行业不同业务环节中,使用到人工智能技术(如机器学习、计算机视觉、自然语言处理等)的比例。

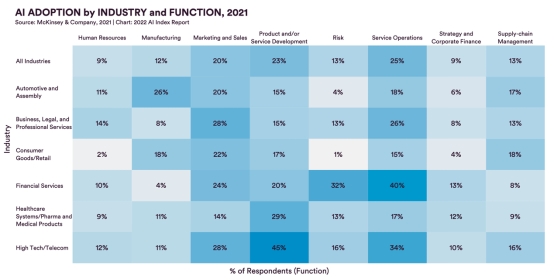

下图则是2021年按行业和功能划分的人工智能应用情况。应用率最高的是高科技和电信行业的产品与服务开发(45%),医疗健康领域整体的AI技术应用率虽非最高,但产品开发,也就是药品研发环节的AI应用率也达到了29%,且整条医疗产业链上的其他环节均对AI技术有着不同程度的运用。AI之所以在医疗尤其是药物研发阶段受到较多运用,是因为人工智能可以用人类无法比拟的优势,对海量的数据进行收集和深度分析;同时,全球的医疗资源都是有限的,通过将AI技术运用在医疗链条上的各个环节,能够提高整个医疗健康领域的效率和诊疗效果。这些落地运用的细分方向和实践将在后文中做进一步阐述。

(2021年度基于行业和功能划分的AI应用率,图源《2022年度AI指数报告》)

二、私人投资规模视角

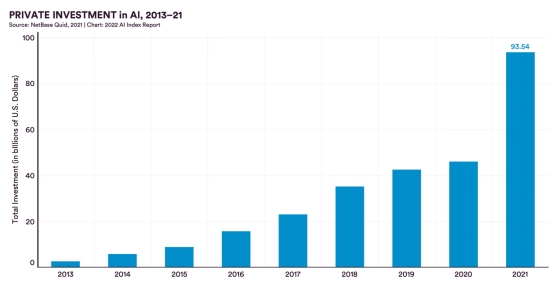

“AI+医疗健康”备受青睐的另一大表现就是过去五年,医疗领域在全球范围内吸引了相当可观的私人投资金额,这也与人工智能这一大方向整体都受到全球资本热捧紧密相关。2021年,全球对人工智能的私人投资总额约为935亿美元,是2020年私人投资总额的两倍多。但是,投资的集中度有所提高,新投资的人工智能公司数量呈下降趋势,从2019年的1051家公司和2020年的762家公司下降到2021年的746家公司。同时,单笔融资规模上升,2021年超过5亿美元的融资事件有15起,而2020年超过5亿美元的融资事件只有4起。这也说明了,行业正从较为粗放的野蛮生长模式变得精准和理性。

(2021年度AI领域的私人投资金额,图源:《2022年度AI指数报告》)

融资规模 |

2020 |

2021 |

总计 |

超过10亿美元 |

3 |

5 |

8 |

5-10亿美元 |

1 |

10 |

11 |

1-5亿美元 |

93 |

235 |

328 |

5000万-1亿美元 |

85 |

194 |

279 |

5000万美元以下 |

2102 |

2120 |

4222 |

未披露 |

354 |

395 |

749 |

总计 |

2638 |

2959 |

5597 |

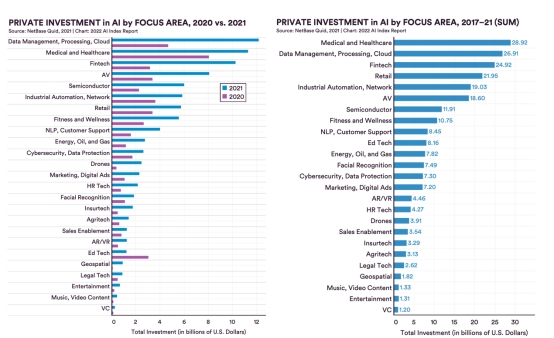

从斯坦福发布的数据来看,2021年人工智能领域最大的私人投资是数据管理、数据处理和云计算(约122亿美元),是2020年该领域投资金额(约46.9亿美元)的2.6倍。投资金额居于第二位的是医疗保健领域(112.9亿美元),其次是金融科技(102.6亿美元)、AV(80.9亿美元)和半导体(60亿美元)。而从过去五年汇总数据来看,2017-2021年,医疗和保健领域共计获得了全球最大金额的私人投资(289亿美元),其次是数据管理、数据处理和云计算(269亿美元),金融科技(249亿美元)和零售(219.5亿美元)分别位于其后。

(图左:2020与21年AI各领域的私人投资金额对比,图右:2017-21年AI各领域的私人投资金额汇总,图源:《2022年度AI指数报告》)

医疗健康领域之所以能够吸引如此大规模的金额投资,大体上可能有如下几点原因:首先,此前的医疗行业数据来源广泛且量级巨大,但整体可用性差,而近些年通过AI基础技术的迅速发展,在算法和算力方面有了巨大的提升,因此人工智能可以更好地赋能医疗行业,加速其规模化进程;其次,医疗资源在全球范围来看都具备稀缺性,医疗行业的数字化对整个人类社会具备普惠性意义,因此促进人工智能与医疗的结合意义重大;再者,医疗行业对各项AI技术有着十分差异化的运用场景,有非常多的细分赛道,可谓是广阔天地大有可为,随着AI技术的成熟,将在众多场景下实现差异化的运用和落地。

三、细分行业最佳实践视角

医疗领域对AI的落地运用主要可以分为新药研发、辅助诊断、健康管理、医院管理、患者服务等六大方向,下表列举了这六大方向下AI的具体应用场景、依托的AI技术以及每个方向下的代表性公司及其最佳实践:

应用方向 |

应用场景 |

主要依托的AI技术 |

国内外企业最佳实践 |

|

新药研发 |

在新药研制中可用于进行晶体预测、药物警戒、靶点发现等 |

机器学习 |

英科智能: ·2014年创立于美国,致力于发展替代方案来取代药物研发中的动物实验;其AI引擎能够分析药物如何作用于细胞以及可能的副作用,服务于数家知名药企及化妆品企业; ·发明了一套适用于药物开发的AI系统,能够在21天内创造出全新的分子,花费仅约15万美元,战胜了靶点发现约95%的失败率,解决了药物发现最大的瓶颈之一; |

|

辅助诊断 |

通过手术机器人、基因检测、医学影像、CDSS(临床辅助决策支持系统)、辅助治疗等,提升诊断的效率和效果 |

机器学习、计算机视觉、语音识别 |

直觉手术公司: ·1995年成立于美国,主要研究机器人辅助微创手术技术,著名产品为达芬奇外科手术系统,主要用于前列腺切除术、心脏瓣膜修复和妇产科手术; ·至2021年底,达芬奇全球安装活跃系统达到6700台以上,21年通过达芬奇总共完成超过150万台手术,且临床数据显示,机器人辅助肠癌手术优势明显; |

|

|

|

|

|

健康管理 |

通过可穿戴智能设备等终端智能设备,监测健康数据,形成健康管理报告,主要服务健康体检市场 |

数据分析、计算机视觉、语音识别、知识图谱 |

智云健康: ·2014年成立于中国,是一站式慢病管理和智慧医疗平台 ·其研发的医院SaaS问诊系统覆盖1800多家医院,能够更好地协助医院对患者进行全面及时动态的慢病管理,城市触达率88.2%,全国主流医院部署率20%; |

|

医院管理 |

电子病历、医用物资管理、财务管理、人员调配、流量监控等 |

数据库管理、计算机视觉、自然语言处理、语音识别 |

史诗系统公司: ·1979年创立于美国,是一家医疗保健软件公司; ·主要开发和销售专有的电子病历,2022年,使用其软件的医院拥有美国78%患者和全球3%以上患者的病历; 嘉和美康: ·2006年创立于中国,是国内最早从事医疗信息化软件研发与产业化的企业之一; ·连续七年在中国电子病历市场排名第一;但盈利能力不强, |

|

患者服务 |

智能问诊导诊、医院导航、患者随访等 |

语音识别、机器学习、知识图谱 |

奕诊智能: ·2016年成立于上海,研发并推出了多专科问诊、分诊系统,涵盖12大专科,4千余种疾病 ·团队创始人主要来自斯坦福大学和硅谷,其产品在2020年世界人工智能大赛中获第二名; ·问诊系统可以使病人到达诊室时,医生在3到5秒内就完全浏览病人的生命体征、主要诉求,还有现病史及相关病历。 |

|

其他 |

医疗美容、医疗支付、知识管理等 |

机器视觉、深度学习算法、医学知识图谱 |

艾尔建美学: ·1950年成立于爱尔兰,2019年被艾伯维收购,主营眼科和美容医疗产品; ·通过微软的人工智能技术,可为单个消费者提供智能诊断、医美效果模拟等定制化服务 |

|

总的来看,“AI+医疗”的模式之所以获得青睐,在行业应用率及资本市场上都表现不凡,笔者认为主要有以下几点原因:一是医疗领域数据规模大,AI强大的算力具备不可比拟的优势;二是医疗行业的数字化具备普惠性的意义和价值,值得进行重点发力和投入;三是近年来AI技术仍在不断的丰富和成熟,在机器视觉、自然语音识别和处理、数据挖掘和机器深度学习等方面都取得了十分密集的研究成果,因此在医疗行业差异化场景下的运用也越来越广泛深入。但从整体来看,医疗各个细分领域的AI商业化水平还是有较大差距,药物研发、辅助诊疗领域的落地应用较多,健康管理等细分赛道的商业化进程还有待加速。

未来,在医疗领域的智能化发展过程当中,应当注重降低数据成本,并提升保护数据安全的意识和能力,并注重AI应用过程中的伦理问题;同时,应当探索可持续的商业模式,提升B端和C端的付费意愿和付费能力,挖掘多元化、可持续的变现能力。

参考资料:

1,艾瑞咨询2021年中国人工智能产业研究报告(Ⅳ)

2,The-state-of-AI-in-2021, McKinsey, December 2021.

3,Daniel Zhang, Nestor Maslej, Erik Brynjolfsson, John Etchemendy, Terah Lyons, James Manyika, Helen Ngo, Juan Carlos Niebles, Michael Sellitto, Ellie Sakhaee, Yoav Shoham, Jack Clark, and Raymond Perrault, “The AI Index 2022 Annual Report,” AI Index Steering Committee, Stanford Institute for Human-Centered AI, Stanford University, March 2022.

4,易观分析《数字经济全景白皮书》

5,IDC官方网站

6,广闻广识:人工智能报告-上

7,中金:AI应用在医疗助力效率提升及资源共享